真正的信号不是英伟达又多了一个挑战者,而是这一周最大的几笔基础层下注,集体绕开了它最强的正面战场。

SVTR 认为,这一轮算力竞赛的稀缺项,正从"更快的单卡"转向"不被一家卡绑死、把成千上万张卡高效连起来"。过去三年,市场默认的算力故事是英伟达一家通吃:CUDA 把软件锁进它的生态,算力密度让对手望尘莫及。本周这些基础层动作,没有一个去正面拼算力密度,全部落在英伟达相对薄弱的两条侧翼:一条是编译与运行时的"解绑"层,让同一段 AI 代码不重写就能跨厂商芯片跑;另一条把数据中心瓶颈从"算"搬到"连",做光互连。能写最大支票的买家(芯片巨头、系统公司、顶级成长基金)这一周不约而同押在这两层。当资本开始为"解绑"和"换瓶颈"付溢价,而不是为"更快的卡"付溢价,它的判断已经很清楚:英伟达的护城河不会被正面攻破,但可以被绕过。

本周 SVTR AI 创投库追踪 112 笔全球 AI 一级市场事件。按层看,应用层 70 笔,数量最多、单笔最小;真正的大额支票和战略并购,集中在 15 笔基础层(芯片、网络、光子、半导体设备)。

信号一:高通花 39 亿美元,买的不是一颗芯片

据高通官方公告,2026 年 6 月,高通确认以约 39 亿美元全股票收购 Modular。Modular 成立于 2022 年,做的不是芯片,是一套"硬件无关"的 AI 推理软件(Mojo 编程语言加 MAX 引擎),让开发者一次写好 AI 代码,就能在 CPU、GPU、NPU 等不同厂商的芯片上跑,不必为每种芯片重写。这笔交易给 Modular 的估值约 40 亿美元,较其 2025 年 9 月 C 轮的 16 亿美元翻了一倍多。

一家芯片巨头,为什么要花近 40 亿买一家"不做芯片"的软件公司?因为高通在算力密度上正面赢不了英伟达,但它可以买下"让代码不绑定英伟达"的那一层。CUDA 锁定是英伟达最深的护城河,谁能把这层锁撬开,谁的芯片就重新有机会被选用。同一周,旧金山的 Sail Research 以 4.5 亿美元估值拿到合计 8000 万美元的种子轮与 A 轮(红杉领投种子轮、Kleiner Perkins 领投 A 轮),主张"从芯片底层重构推理栈、把每 token 成本最高降低十倍"。买家和投资人这一周都在为同一件事付钱:把软件从单一芯片生态里解绑出来。那么,解绑之后,下一个瓶颈在哪里?

信号二:钱开始为"光"付钱,而不是为"算力"

答案是连接。当单卡算力不再是唯一稀缺项,成千上万张卡之间怎么高速通信,成了新的墙。本周这堵墙上集中下了三注。马斯克旗下 SpaceX 收购了成立仅一年的 Mesh 光学技术,其创始团队是三位前 SpaceX 星链光通信工程师,核心产品 Alpha C1 光收发器传输速率达 1.6Tbps,专为 AI 数据中心高速光互连而造(美国 FTC 于 6 月 26 日提前终止反垄断等待期予以放行)。联发科领投了 HyperLight 的 8000 万美元 C 轮,后者用薄膜铌酸锂(TFLN)做集成光子芯片,同样指向数据中心的高速低功耗光互连,富士康、UMC 跟投。Upscale AI 拿到 1.9 亿美元的 A 轮扩展,为 AI 集群做开放标准的全栈网络,把加速器、内存、存储连成一张高性能网络,英伟达自己的战投部门也在投资方名单里。

这三笔的共同点,是它们卖的都不是"算",而是"连"。这是一个比"再造一颗 GPU"更聪明的位置:不和英伟达拼它最强的算力密度,转去做它生态里相对开放、又正在变成瓶颈的互连环节。值得注意,连英伟达的钱都出现在 Upscale AI 投资方名单里,说明"卡间通信是下一道墙"已经不是小众判断。把算力解绑、把瓶颈换成光,这两条侧翼拼起来,就是一套绕过正面战场的完整打法。可同样这道题,换到中国,资本给的答案完全不同。

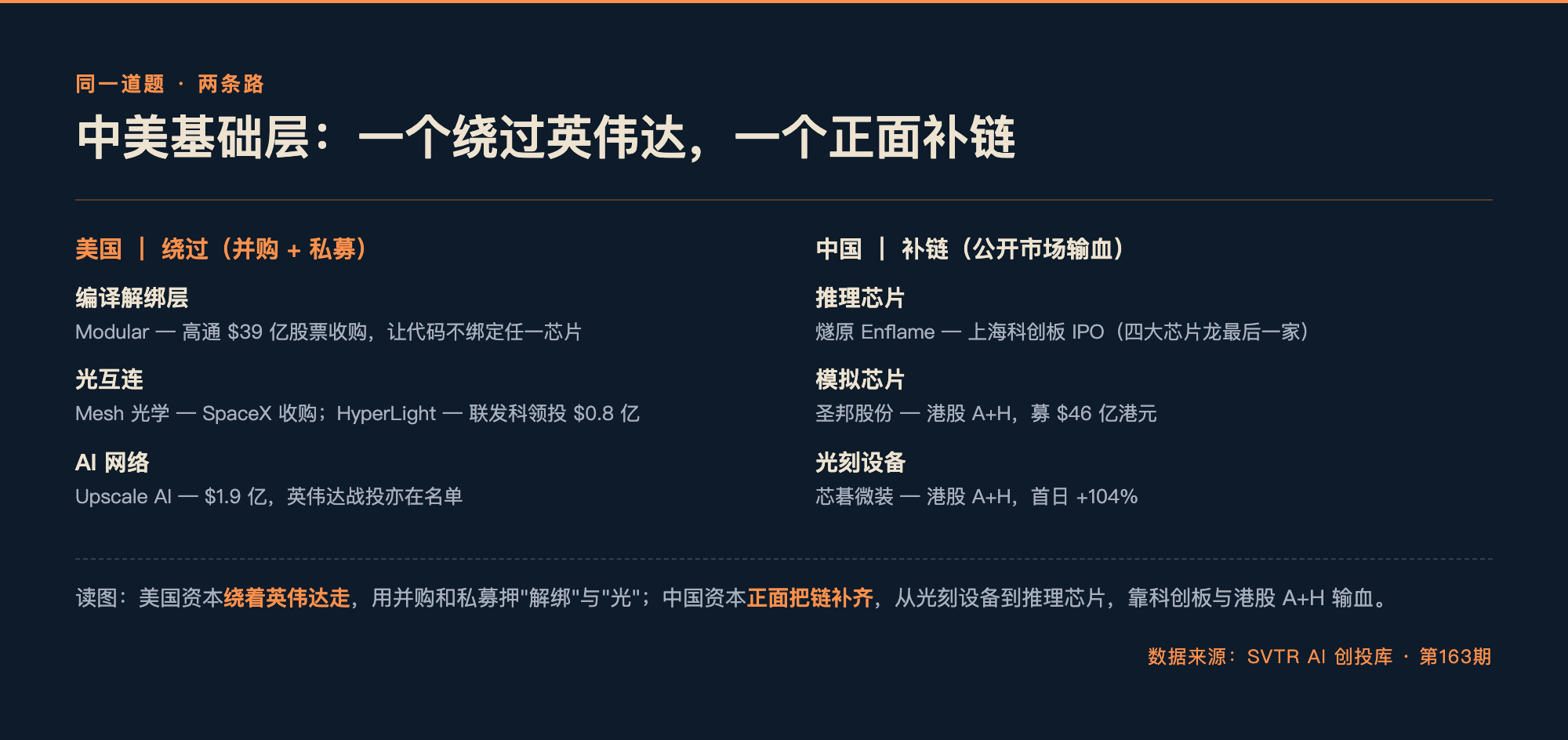

信号三:同一道题,中美走的不是一条路

如果说美国资本的解法是"绕",中国资本这一周的解法是"补",而且主战场不在一级市场,在二级市场。6 月 26 日一天之内,圣邦股份(国内模拟芯片龙头)与芯碁微装(半导体直写光刻设备龙头)两家已在 A 股上市的硬科技公司,同时在港交所完成 A+H 上市,分别募资约 46 亿、32 亿港元,芯碁微装首日大涨约 104%;同日,中科院自动化所背景的中科闻歌登陆港交所主板,首日暴涨 81%。上一周,腾讯支持的云端 AI 芯片公司燧原科技(Enflame)刚获批在上海科创板 IPO,成为"中国四大 AI 芯片龙"中最后一家进入公开市场的企业。

两边的底层叙事是反过来的。美国这边,资本绕着英伟达走:用并购买下解绑层(高通买 Modular),用 VC 押注光互连(SpaceX、联发科),从侧翼改写战场规则,融资靠的是一级市场的巨额私募和战略并购。中国这边,资本正面把整条链补齐:从光刻设备(芯碁微装)到模拟芯片(圣邦)到推理芯片(燧原),一个环节一个环节做国产替代,融资靠的是科创板和港股 A+H 这类公开市场输血。一个绕、一个补,一个靠并购与私募、一个靠二级市场。对做跨境配置的投资人,这意味着"投 AI 算力底层"在中美是两套承做逻辑。在美国,你押哪一层能撬动英伟达的锁;在中国,你押哪一家能在公开市场拿到钱、把国产替代的某一环跑通。

成因:为什么是现在

这个变化此刻才成立,原因在于负载形态变了。训练是阶段性的峰值负载,比拼单卡和单集群的算力密度,那是英伟达最强的地方。推理是持续性的规模负载,比拼单位成本,以及把海量卡高效连起来的能力。当行业重心从"训出更大模型"转向"把模型大规模、低成本跑起来",买家痛点就从"搞不到卡"换成两件新事:被一家芯片生态绑死后的迁移成本,以及卡越堆越多后的通信拥堵。GPU 供给最紧张的时候,没人有心思谈解绑;当供给边际缓解、推理规模上量,"别被绑死"和"把卡连好"才第一次变成可以下重注的生意。正面拼推理芯片的那批人(Groq 本周拿到 6.5 亿美元成长轮,SambaNova 据传以约 100 亿美元估值募集 8 亿至 10 亿美元,尚未关闭)仍在靠堆钱抢算力份额;而本周更聪明的钱,选择了不用堆钱也能改变规则的位置。

影响:谁会受波及

对基础设施基金和硬科技投资人,这是最需要重新校准的地方。过去两年,基础设施这一层的超额收益几乎都被英伟达和少数算力巨头锁死,单纯押"下一颗更快的 GPU"很难跑赢。本周的信号是,超额收益正在转移到两个英伟达相对薄弱、又开始变成瓶颈的环节:编译解绑层与光互连层。这两层技术壁垒高、且天然倾向开放标准,给了大厂之外的创业公司一个窗口。

对创业者,本周最该读懂的是一处错位。资本和并购在重注基础层,但创业供给极薄:SVTR 至今收到 1,282 份创投会报名,在填写了赛道的创业者里,做核心基础层(算力、芯片、半导体)的只有 7%,连同智能硬件、光也不过 12%,其余近九成扎堆应用层(零售营销、企业服务、生命科学)。这意味着基础层不是"创业者涌进来"的红海,而是"少数硬团队被资本和大厂追着投、追着买"的卖方市场。有真材实料的硬件、光子、编译能力,议价权在团队这边;但门槛也极高,它要的是十年级的工程与监管积累,不是应用层那种轻装上阵。

对产业资本和芯片巨头,并购逻辑已经写在明处。高通、联发科这一周的动作说明,正面赢不了英伟达的芯片公司,会持续用收购买下"解绑"和"互连"这两层,把战场从算力密度挪到自己有机会的地方。对中国一级市场的投资人,要清醒:美国式的"侧翼绕过"在国内并不直接成立。国产替代是正面补课,退出更依赖科创板和港股 A+H,承做的是"哪一环能国产化并在公开市场拿到钱",而不是"哪一层能撬动 CUDA"。对云厂商和大模型公司,自研或投资解绑层与光互连,是降低对单一供应商依赖最现实的两个着力点。

验证:三个值得追踪的指标(90 天)

- 编译与运行时解绑层(让 AI 代码跨厂商芯片运行的推理编译器、跨硬件运行时)在未来一个季度的新增融资或被并购数量,是否继续上行。

- 光互连与硅光、薄膜铌酸锂赛道的季度融资额是否环比放大,以及英伟达、博通这类巨头是否有进一步的光互连收购动作。

- 中国基础层的退出节奏:科创板与港股 A+H 中"国产算力芯片+半导体设备"标的占比,是否继续抬升。

SVTR AI 创投库已对本周第 163 期收录的 112 笔全球 AI 事件按"应用层/模型层/基础层"逐笔结构化,本周 15 笔基础层的子类分布(芯片、网络、光子、半导体设备)与中美两条退出路径,可在创投库按层筛选与对照查阅。