本周导读 本周 AI 的真金白银几乎都押在「能摸到的东西」上。一级市场最大的三笔确认单是无人机(Quantum Systems 12 亿美元)、具身机器人(智平方 7.35 亿)和卫星(长光卫星 6.94 亿),量子、光子、人形机器人挤满榜单,纯软件与纯模型退到边缘。与此同时,退出的门第一次为中国硬科技集中打开:本周 5 家 AI 公司 IPO、7/8 的上市与 Pre-IPO 通道事件来自中国,宇树 73 天拿到科创板注册批文,魔门塔港股招股。进场的钱在买硬件,退出的门也留给硬件。这一周,实体 AI 两端通吃。

一、市场观察

本栏为重点摘选 + SVTR 判断;四类市场事件(融资 / IPO / 并购 / 基金募资)完整滚动事件流,实时更新于 AI 创投日报 #164。

① IPO / 上市动态

| 公司 | 募资 | 上市地与方向 |

|---|---|---|

| 魔门塔 Momenta | $751M | 港交所·自动驾驶 |

| 宇树科技 Unitree | 待披露 | 科创板·人形 / 四足机器人 |

| IQM | $234M | NASDAQ (IQMX)·量子计算(芬兰) |

| 海光芯正 | $181M | 港交所 01191·AI 芯片 |

| 硅基流动 | 待披露 | 港交所·大模型推理云 |

| 本末科技 | 通过聆讯 | 港交所·直驱 / 轮足机器人 |

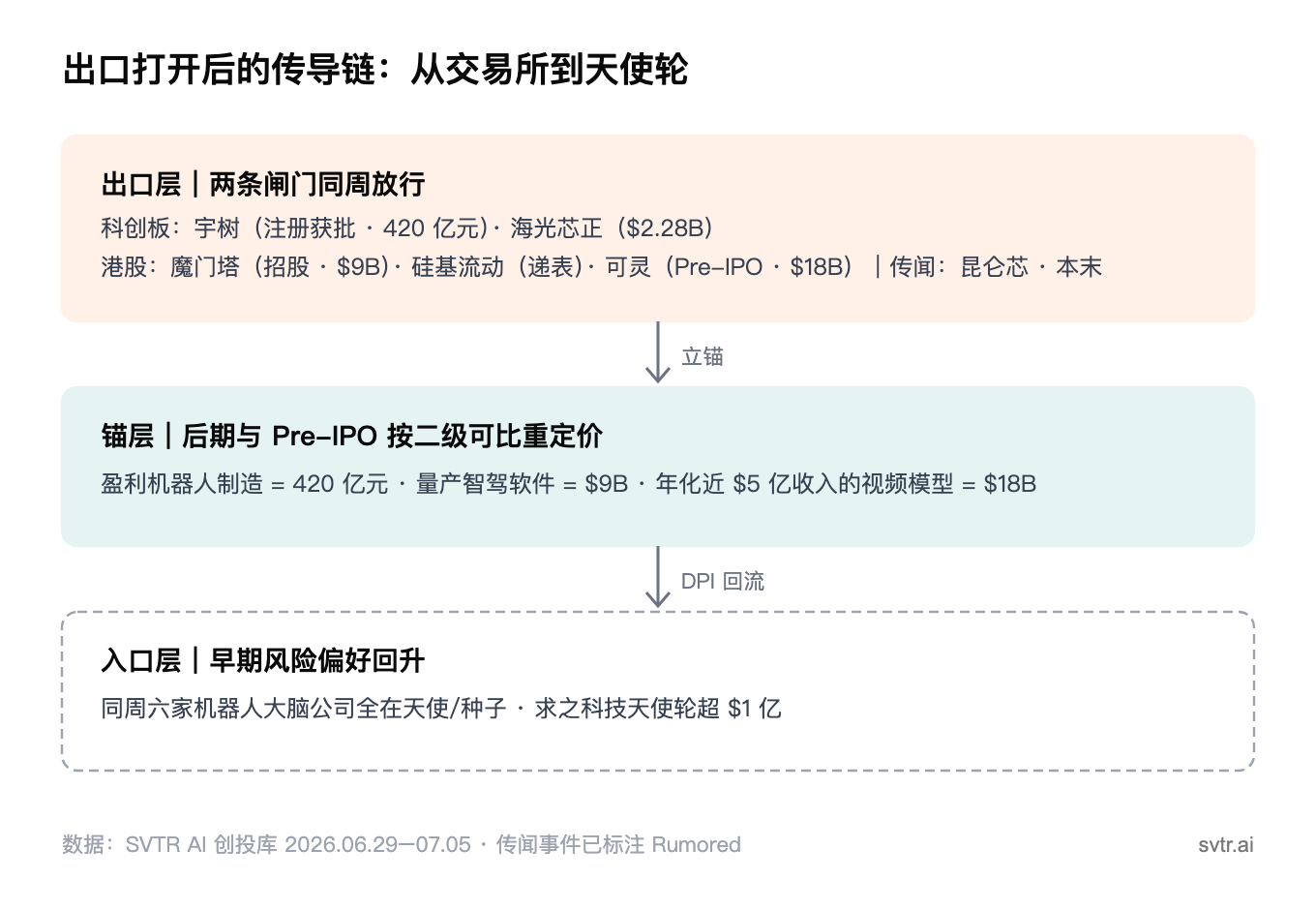

SVTR 点评: 本周 5 家 AI 公司完成 IPO,加上快手分拆的可灵以约 180 亿美元投后完成近 30 亿美元 Pre-IPO(见本周旗舰 Signal #23),退出与 Pre-IPO 通道事件里 7/8 来自中国;本末科技(直驱轮足机器人)本周通过港交所聆讯、进入招股倒计时,机器人上市队列还在拉长。最具标志性的是宇树:73 天拿到科创板注册批文,人形与四足机器人第一次在 A 股主板走完注册。退出的门这一次不是为大模型开的,而是为机器人、AI 芯片、推理云等中国硬科技开的。

② 重点融资轮(本周已确认)

| 公司 | 轮次 | 金额 | 领投 / 方向 |

|---|---|---|---|

| Quantum Systems | D 轮及以后 | $1.2B | Blackstone、Airbus、Advent|军用无人机(德国) |

| Together AI | C 轮 | $800M | Aramco、Nvidia、General Catalyst|AI 推理云 |

| 智平方 | 战略 | $735M | 具身智能 / 通用机器人(中国) |

| 长光卫星 | 未披露 | $694M | 长发集团、陆石投资|卫星星座(中国) |

| Etched | 战略 | $500M | Peter Thiel、Jane Street|Transformer 专用芯片 |

| 千寻智能 | A+ 轮 | $208M | 具身智能(中国) |

| VAST | A3 轮 | $150M | 吉利资本|商业空间站 |

| 量旋科技 | D 轮及以后 | $141M | 中金资本、上海半导体产投|量子计算(中国) |

| TwelveLabs | B 轮 | $100M | NEA、NAVER、Amazon、Nvidia|视频理解模型 |

SVTR 点评: 一级市场新钱几乎全流向「原子」:无人机、人形机器人、卫星、量子、光子。前十大确认轮里,只有 Together AI(推理云)、LeapXpert(企业消息)两笔是纯软件,其余八笔都是能摸得到的硬件。最大单笔 Quantum Systems 12 亿美元由 Blackstone 与空客联合领投,把资金投向国防级无人机,是本周「实体 AI」主线最锋利的一刀。

③ 战略并购

| 收购方 | 标的 | 对价 | 看点 |

|---|---|---|---|

| 施耐德电气 Schneider | Cognite | $3.1B 全现金 | 工业 AI 软件并入 AVEVA |

| Aikido Security | Root.io | 约 $70–100M | 开源依赖安全并入 AppSec 平台 |

| Saltroad | Ogma | 未披露 | 新融资同日反手做并购 |

SVTR 点评: 施耐德电气 31 亿美元全现金买下工业数据平台 Cognite、并入 AVEVA,买的是能直接落到工厂与电网的工业 AI 软件。连并购侧的钱也在往「能落到产线」的方向走:工业巨头不再自研 AI,而是把成型的工业 AI 能力整体买进自己的运营技术栈。这与本周一级市场「买硬件、买实体」的主线同向。

④ VC 基金募集

| 基金 | 规模 | 状态 | 定位 |

|---|---|---|---|

| Copper Sky Capital Fund II | $300M | 募集中 | Jack Selby(Thiel 系),硅谷外 + 亚利桑那可落地硬件 / 国防 |

| Magnify Ventures Fund II | $46.6M | 终关 | 「关爱经济」AI:家庭工具、健康、家庭金融基础设施 |

SVTR 点评: 两支新基金都在押「非共识」。Copper Sky 由 Thiel 系的 Jack Selby 操盘,明确投硅谷 / 纽约 / 波士顿之外、可在亚利桑那落地制造的硬件(含国防),本周 5 亿美元的 Etched 正是其组合之一。Magnify 则把种子基金全押家庭与「关爱经济」AI。资本在最热的机器人 / 硬件之外,也在两头找错位供给。

二、创投研判

一句话判断:本周资本买的是「原子」,不是「比特」。

支撑数据(SVTR AI 创投库 #164):本周 86 笔已确认融资,其中 59 笔披露金额,合计 73.3 亿美元。前十大确认轮里八笔是硬件:无人机、人形与具身机器人、卫星、量子、AI 芯片;纯软件只剩 Together AI 与 LeapXpert 两笔。退出侧 5 家 IPO 加可灵 Pre-IPO,7/8 来自中国硬科技。进场的钱在买机器人和光子,退出的门留给了 A 股与港股的硬科技,AI 资本的两端这一周同时「实体化」。模型层不再是被下注、也不再是被退出的中心资产。

这条「实体化」主线的中国侧展开,见本周旗舰 Signal #23:出口开了,定价锚全要换:中国 AI 资本第一次闭环,出口成为比钱更稀缺的资源。

三、社区动态

本周社区办了一场 SVTR AI 创投会:66 位自发报名者里,既有经纬、中信、阿里的投资人,也有塔罗师和命理从业者同场。台上的 Timing(顺时)把命理拆成「确定性算法 + 大模型输出」两层,靠 Reddit 冷启动做起一门情绪生意。完整复盘见下方「内容精选」。

本周新进社区的创始人高度偏「硬」:光点智传(光通信)、Cambridge Mechatronics(英国,SMA 微致动器)、芯河光电(光电)几家清一色是光电 / 机电硬件,另有来自「AI Robotics Alliance of America」的机器人生态方,投资人一侧则以关注 AI 的早期财务投资人为主。

这组供需画像与本周市场事件咬合:社群涌入的创始人是光电与机电硬件,一级市场的钱也在买机器人、光子与芯片。需求端与资金端这一周指向同一处:实体 AI。

四、内容精选

出口开了,定价锚全要换:中国 AI 资本循环第一次闭环(Signal · 前瞻信号)

一周内 SVTR AI 创投库收录 8 起 IPO 与 Pre-IPO 通道事件、7 起来自中国。宇树 73 天拿到科创板注册批文,魔门塔港股招股,可灵以约 180 亿美元投后完成近 30 亿美元 Pre-IPO。SVTR 判断:中国 AI 一级市场的稀缺资源正从「钱」换成「出口」,退出锚一旦成立,一级市场的定价逻辑随之重写。本期创投研判主线来源。

硬科技 VC 和命理师坐进同一场会:Timing AI 的情绪生意(Recap · 创投会复盘)

本周 SVTR AI 创投会的一手复盘:66 位自发报名者里投资人与命理从业者同场,Timing 把八字、星盘拆成「确定性算法 + 大模型输出」两层,靠 Reddit 冷启动做出付费用户(创始人口径,未独立核实)。SVTR 判断:情感陪伴的赛道已被验证,玄学作为入口却几乎空白,是消费 AI 冷启动的一个反共识样本。

创投内容的护城河,不在多发在结构化(Thesis · 投资论文)

全球创投把「做内容」抄成开博客、上播客、做周更节目,但 2026 年 USV 已经换了打法,把二十年判断做成可查询、会复利的资产。SVTR 判断:内容的护城河从来不是产出量,而是判断的结构化,而这层资产中国几乎空白。

五、活动预告

AGI Summit 2026(GenAI Summit SF)

日期:2026-07-18 至 07-19(PDT)

地点:旧金山 Palace of Fine Arts

门票:付费(含 invite-only 创始人×投资人晚宴,票价未公示)

SVTR 评分:7.5/10

窗口内规模与创投撮合层最完整的一场:300+ 早期公司展位、Main Stage 创业公司向投资人路演。

SF AI & ML Startups × Investors Networking Mixer

日期:2026-08-04(PT)

地点:旧金山 Upcider, 1160 Polk Street

门票:免费(现场需购一杯饮品)

SVTR 评分:7.0/10

The Founders Club 主办,投资人×创始人对接密度高、含 1 分钟路演环节,免费门槛低。

六、资本图谱

本期数据与可视化已实时上线 AI 创投日报 #164:按日滚动事件流 + 赛道 / 活跃投资方 / 各层融资品牌图表,与本栏同源同口径。此处只摘 Top10 与三个数据判断。

本周融资事件 Top 10(已确认轮,按披露金额)

| # | 公司 | 金额 | 轮次 / 方向 |

|---|---|---|---|

| 1 | Quantum Systems | $1.2B | D 轮及以后 · 军用无人机 |

| 2 | Together AI | $800M | C 轮 · AI 推理云 |

| 3 | 魔门塔 Momenta | $751M | IPO · 港交所 · 自动驾驶 |

| 4 | 智平方 | $735M | 战略 · 具身机器人 |

| 5 | 长光卫星 | $694M | 未披露 · 卫星星座 |

| 6 | Etched | $500M | 战略 · Transformer 芯片 |

| 7 | IQM | $234M | IPO · NASDAQ · 量子 |

| 8 | 千寻智能 | $208M | A+ 轮 · 具身机器人 |

| 9 | 海光芯正 | $181M | IPO · 港交所 · AI 芯片 |

| 10 | LeapXpert | $180M | 未披露 · 企业消息 AI |

注:宇树科技科创板 IPO、本末科技港交所聆讯(金额均待披露)未计入本金额榜;本榜与线上图表仅计已确认轮。

本期数据三个判断:

- 实体 AI 通吃前十:前十大确认轮里八笔是硬件(无人机、人形与具身机器人、卫星、量子、AI 芯片),纯软件只剩 Together AI、LeapXpert 两笔。资本主战场从「比特」切到「原子」。

- 早期仍是主干:86 笔确认轮里 65% 是种子 / 天使 / A 轮(含 Pre-Seed),B / C / D 等成长轮合计不足两成。中国机器人与硬科技的早期工厂在高速开单。

- 中国多而散、海外少而大(本周样本,非长期排名):按出手次数,头部是中国早期机构(高瓴创投、红杉中国、普华资本、金浦投资、清松资本各 3 次);但按支票大小正相反,本周最大的几笔全由海外机构主导:Blackstone、Wellington 领投 Quantum Systems(12 亿),Nvidia、General Catalyst 进 Together AI(8 亿),Radical Ventures 进 Etched(5 亿)。中国机构做的是量大分散的早期硬科技,海外机构押的是少而重的巨额单笔。

注:访问硅谷科技评论官网(svtr.ai)或联系微信 pkcapital2023,获取完整周报内容和项目细节。