现场直击 2026 亚马逊云科技中国峰会 · AWS Summit China 2026

一场云厂商峰会,最容易被写成"又发了哪些产品 + 又讲了一遍 Agent 愿景"。但今天主舞台上真正值得 AI 创投圈记下的,是一句反直觉的官方表态:"不要锁死在单一供应商的模型上。"当卖云的人公开建议你把模型当成可替换的"人才",等于在主舞台上宣告:模型层正在商品化,护城河被迫向两端迁移。走一圈展区,这句话已经被几十个垂直 Agent 提前注脚完成。

现场速览(6/23) 主题 Agentic Now, Go Build,6 月 23–24 日 · 上海世博中心。主舞台关键词:Agentic 拐点 / 能力·工程飞轮 / 五层技术栈 / 别锁死模型 / 生产级智能体白皮书。一组数字给拐点定了调:仅今年一季度,企业模型平台 Bedrock 上处理的 Token 数量就超过此前所有年份总和;全球已有超 12.5 万家企业、近 80% 的《财富》500 强在用 Bedrock。本文三件事:

①拆主舞台到底说了什么;

②为什么"别锁死模型"配上"数据才是壁垒"是今天最重要的两句话;

③用一整面墙的 Agent,给 AI 创投三个可落地的判断。

一、主舞台:拐点、飞轮,和一套"五层技术栈"

亚马逊全球副总裁、亚马逊云科技亚太区联席总裁储瑞松的判断很直接:Agentic AI 爆发的拐点已经到来。背后是两件事互相加速的飞轮:一边是模型智力(推理、代码生成、多模态)不断越过新门槛,另一边是把模型"包"成稳定执行框架的工程体系日趋成熟。

这套工程体系,官方给了一条清晰的两年演进线:最早是提示词工程(Prompt Engineering),解决怎么向模型表达需求;接着是上下文工程(Context Engineering),解决在合适时机给模型正确的信息、工具和记忆;最近半年的焦点则是驾驭工程(Harness Engineering),围绕模型搭智能体循环、工具调用、评估、重试与护栏,让它可靠地把事做完。翻译成创投语言:模型负责"聪明",驾驭工程负责"靠谱",而企业买单的是后者。

围绕这条线,储瑞松给出企业智能体转型的五层 AI 技术栈:基础设施层(芯片、网络、存储)、模型层、数据层、平台层、应用层。配套发布《企业生产级智能体开发指南白皮书》,主张一套"评估驱动"的 Agent 开发生命周期,并给出可量化的 ROI 标尺:任务完成率、交付周期、单位任务成本、人力替代率、客户满意度。他的原话很狠:"如果无法厘清智能体完成单项任务的实际花费,企业做的就不是部署,而是实验。"

而全场最锋利的两刀,都落在这套技术栈的中间。

模型层,他把不同模型比作不同岗位的"人才",建议企业按能力、速度、成本去选最合适的那一个,并直言:切忌自我设限,不要锁死在单一供应商的模型上。

数据层,他给了另一句更硬的话:绝大多数企业 AI 项目失败,不是模型能力不足,而是数据准备不充分;企业长期积累的数据和知识库,将成为 Agent 时代最重要的竞争壁垒。

一句拆掉模型的护城河,一句指明护城河的新去处。两句合起来,才是今天这场峰会真正的新闻。

二、为什么这两句话是今天最重要的

把它们放到供给侧来读,分量就出来了:它们出自卖云的人之口。

一家云厂商,最理想的世界从来不是"你只用我的模型",而是"你在我的底座上,用谁的模型都行"。当模型可替换、可比价、可热插拔,模型本身就被推向商品。护城河不会消失,它只是被挤到了两端。

向下,挤进底层:算力、芯片、网络,以及那套让 Agent 跑得稳的驾驭工程——编排、评估、护栏、可观测性、成本归因。这一端亚马逊押得很重:自研 AI 加速芯片 Trainium 截至 2025 年底累计部署超 100 万块,芯片业务年化收入超 200 亿美元。

向上,挤进场景:行业私有数据、判断链路、分发渠道。储瑞松那句"数据准备不充分才是失败主因"已经把话说白,模型能力日渐趋同,行业知识才是真正的壁垒。

这正是 SVTR 一直在追的那条线:当"我绑定了哪个模型"不再是答案,"我握着什么模型拿不到的东西"才是。对创业者,这是估值锚点的迁移;对投资人,这是尽调问题的改写,从"模型怎么选",变成"数据从哪来、活由谁兜底干完"。

三、一层云,一整面墙的 Agent:展区即论据

主舞台给的是判断,展区给的是证据。今年的展陈几乎不再有人单纯卖模型,所有人卖的都是"会把活干完"的角色化 Agent,而且统统站在同一层底座(Bedrock AgentCore、Strands Agents SDK、Nova、Claude、SageMaker、EC2 GPU / EKS 等)上。按行业扫一遍,是这样一张地图:

| 行业 | 代表展商 | Agent 形态 |

|---|---|---|

| 出行 / 座舱 | 中科创达、自动驾驶世界模型 | 座舱副驾:意图理解—任务编排—执行;海外 ADAS 云端数据闭环 |

| 智造 / 硬件 | 中联重科 Z-Valley、乐鑫 Espressif | Agent 驱动拣货机器人;ESP32 + RainMaker 统一 AIoT |

| 教育 / 医疗 | AI 课堂质量分析、医药营销 | 多模态课堂结构化打分;GraphRAG + Agent 模拟医生实战 |

| 数据 / 分析 | 帆软 FineBI、数新智能、太湖慧云 | FineBI+Redshift "谋士/Dora";多云降本 50%+;LakeOps RTO<1h |

| 内容 / 出海 | Tripo、Storyverse、Mizzen、SEELE、ElevenLabs、Stripe、Zenlayer | 3D / 影视 IP / 用户洞察 / 游戏基础模型;语音入口、支付与出海网络做"水电煤" |

这张地图不是 SVTR 的推演,同一天主舞台报出来的落地结果在替它背书:小鹏汽车与亚马逊云搭了一套 AI 全生命周期管理平台,公司内已跑通 14 万个工作流,核心阶段执行成功率超 99.7%,部分部门 AI 代码覆盖率超 70%;一家覆盖 16 个海外区域的客车制造商,引入智能知识图谱后,维修问答准确率从 75% 升到 90% 以上,原本两天的维修方案评估缩短到 30 分钟;影石 Insta360 用两个多月就上线了 AI 自动剪辑。模型在这些故事里都不是主角,是地基里看不见的钢筋。

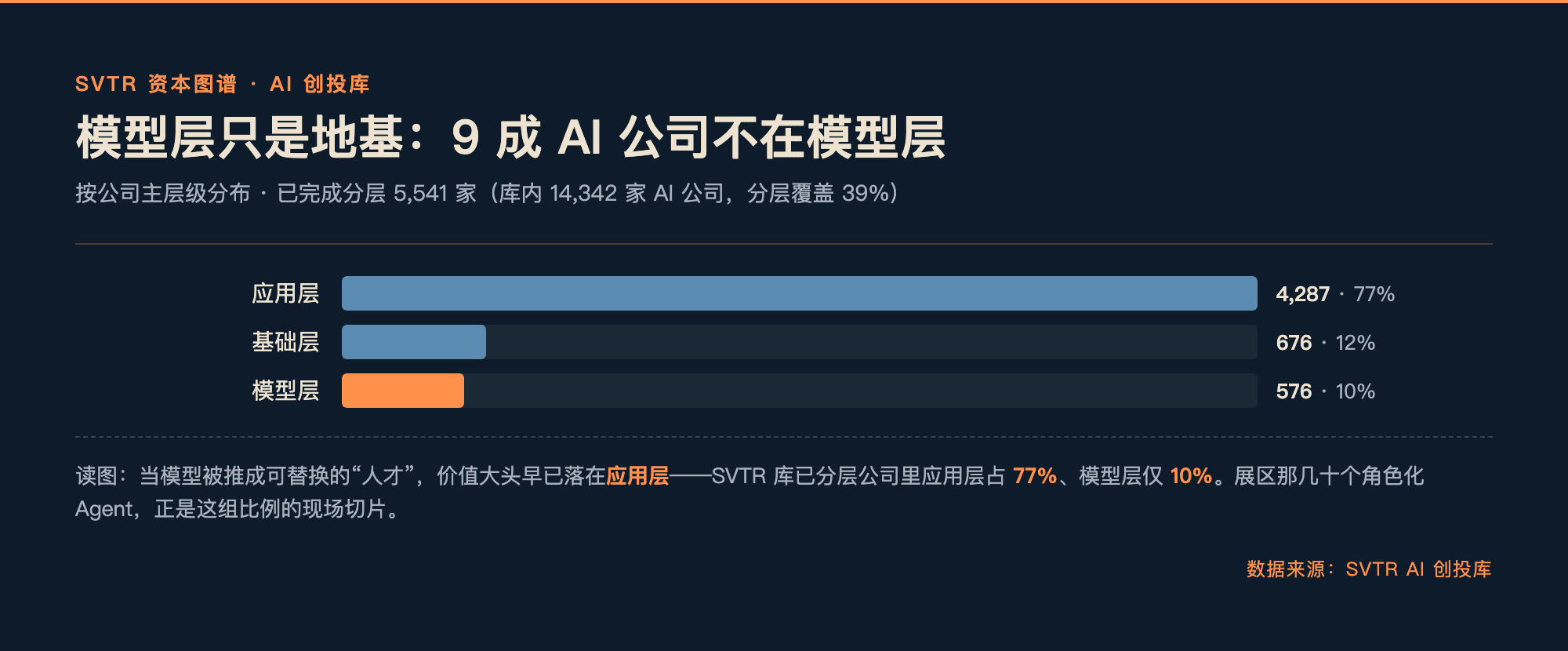

再补一层 SVTR 创投库的底数。展区这批 AI 独角兽,不少早在库中:Tripo AI(三启万物 / VAST)今年 6 月刚完成近 2 亿美元的 A+ / A++ 轮、累计融资约 2.5 亿美元,投资方从渶策资本、国寿科创基金到 BV 百度风投,SVTR Weekly #160 已先期覆盖;语音赛道的 ElevenLabs,库内记录累计融资约 8 亿美元、ARR 已破 1 亿美元。两家的共同点很说明问题——都坐拥模型层的硬实力,对外故事却都讲成“会把活干完”的角色化 Agent。这正是“模型不是卖点、结果才是”在头部公司身上的提前印证。

一面墙看下来,结论很朴素:底座是同一个,长出来的"数字员工"却是几十种行业模样。

四、给 AI 创投的三个判断

判断一 估值锚点从"绑定哪个模型"迁移到"握着什么数据与判断链路"。官方既然把模型推成可替换的"人才",又把"数据准备不充分"点名为项目失败主因,"我家接了顶配模型"就不再构成差异化。新的尽调第一问应是:你的私有数据、领域判断逻辑、在真实环境里反复验证过的最佳实践,哪一样是通用大模型拿不到的?拿不出,估值就该打折。

判断二 "驾驭工程"是被官方点名的新中间层,也是新赛道。从提示词工程、上下文工程到驾驭工程,两年三阶演进的终点,正是把编排、评估、护栏、可观测性、成本归因这些过去藏在工程团队里的脏活显性化。把"让 Agent 可靠地把事干完"做成标准件的玩家,吃下的是模型与场景之间这块新利润带。小鹏那条 99.7% 成功率的产线,就是这块利润带被验证过的样子。这是中间层 ISV 值得重押的方向。

判断三 新独角兽的形态是"数字员工",GTM 从卖 token 变成卖结果。展区里没人按调用量讲故事,大家讲的都是"司机 / 管家 / 秘书""销售 / 法务"这类角色化分工;储瑞松给的 ROI 标尺也全是任务完成率、单位任务成本、人力替代率这类结果指标。商业模式随之从"卖 token"转向"按岗位订阅、按结果付费"。对早期项目,要问的不再是"日活多少",而是"它替客户把哪个岗位的活端到端干完了"——客车维修从两天到 30 分钟,就是一个能被付费的"结果"。

一句话总结

这场峰会真正的新闻,不是某个产品,而是云厂商在主舞台上亲手把"模型"从护城河里请了出去,同一张嘴又点明了护城河的新地址:往下沉到驾驭工程,往上长到行业 know-how。看懂这一点,再看那一整面墙的 Agent,就不只是热闹,而是一张写满投资坐标的地图。

来源:主舞台要点(Token 季度量超历史总和 / 拐点·飞轮 / 三阶工程演进 / 五层技术栈 /"别锁死模型"/"数据才是壁垒"/ Trainium 部署量与芯片营收 / 白皮书 / 小鹏·影石·客车案例 / Bedrock 客户数);展位公司信息与展区现场为 SVTR 现场亲见。

SVTR|硅谷科技评论 · svtr.ai